अटल पेन्शन योजना ( APY ) अटल पेन्शन योजना ( APY) भारतातील नागरिकांसाठी एक पेन्शन योजना असंघटित क्षेत्रातील कामगारांवर केंद्रित आहे. APY अ...

अटल

पेन्शन योजना (APY) भारतातील नागरिकांसाठी एक पेन्शन योजना

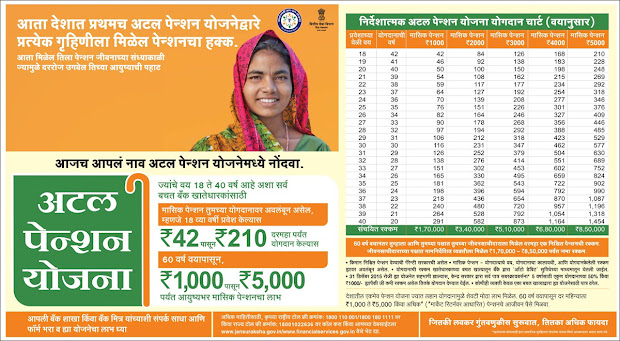

असंघटित क्षेत्रातील कामगारांवर केंद्रित आहे. APY अंतर्गत, किमान पेन्शनची हमी रु. 1,000/- किंवा 2,000/- किंवा 3,000/- किंवा 4,000 किंवा 5,000/- दरमहा 60 वर्षे वयाच्या

सदस्यांनी दिलेल्या योगदानानुसार दिले जातील. भारतातील कोणताही नागरिक APY योजनेत सामील होऊ शकतो.

(Atal Pension Yojana )पात्रतेचे निकष खालीलप्रमाणे आहेत :-

·

सदस्याचे वय १८ ते ४० वर्षांच्या दरम्यान

असावे.

·

त्याचे/तिचे बचत बँक खाते/ पोस्ट ऑफिस बचत बँक

खाते असावे.

(Atal Pension Yojana)खात्यावरील नियतकालिक अद्यतने मिळण्यासाठी संभाव्य अर्जदार नोंदणीदरम्यान बँकेला आधार आणि मोबाइल क्रमांक देऊ शकतो.

पेन्शनची

गरज

पेन्शन

लोक यापुढे कमाई करत असताना त्यांना मासिक उत्पन्न प्रदान करते.

- · वयोमानानुसार उत्पन्नाची क्षमता कमी होते.

- · विभक्त कुटुंबाचा उदय- कमावत्या सदस्याचे स्थलांतर.

- · राहणीमानाच्या खर्चात वाढ.

·

· खात्रीशीर मासिक उत्पन्न वृद्धापकाळात

सन्माननीय जीवन सुनिश्चित करते.

(Atal Pension Yojana)

सरकारी

योगदान :-

1 जून 2015 ते 31 मार्च 2016 या

कालावधीत योजनेत सामील झालेल्या सदस्यांसाठी भारत सरकारचे सह-योगदान 5 वर्षांसाठी, म्हणजे

आर्थिक वर्ष 2015-16 ते 2019-20 पर्यंत

उपलब्ध आहे आणि जे कोणत्याही वैधानिक सामाजिक सुरक्षा योजनेत समाविष्ट नाहीत आणि

आयकर भरणारे नाहीत. पेन्शन फंड रेग्युलेटरी अँड डेव्हलपमेंट अथॉरिटी (PFRDA) द्वारे पात्र परमनंट रिटायरमेंट अकाउंट

नंबर (PRANs) साठी सरकारी सह-योगदान देय आहे.

- ·

कर्मचारी भविष्य निर्वाह निधी आणि विविध तरतूद

अधिनियम, 1952.

- ·

कोळसा खाणी भविष्य निर्वाह निधी आणि विविध

तरतूद कायदा, 1948.

- ·

आसाम चहा लागवड भविष्य निर्वाह निधी आणि विविध

तरतूद, 1955.

- ·

सीमेन्स प्रॉव्हिडंट फंड कायदा, 1966.

- ·

जम्मू काश्मीर कर्मचारी भविष्य निर्वाह निधी

आणि विविध तरतूद कायदा, 1961.

·

इतर कोणतीही वैधानिक सामाजिक सुरक्षा योजना.

(Atal Pension Yojana) APY चे फायदे :

अटल

पेन्शन योजनेंतर्गत किमान पेन्शनचा लाभ सरकारकडून या अर्थाने हमी दिला जाईल की, जर पेन्शन योगदानावरील वास्तविक परतावा किमान

हमी पेन्शनसाठी गृहीत धरलेल्या परताव्यापेक्षा कमी असेल तर, योगदानाच्या कालावधीत, अशा कमतरतेसाठी निधी दिला जाईल. सरकार द्वारे.

दुसरीकडे, पेन्शन योगदानावरील वास्तविक परतावा

किमान हमी पेन्शनसाठी गृहीत परताव्यापेक्षा जास्त असल्यास,

योगदानाच्या

कालावधीत, अशी जादा रक्कम ग्राहकांच्या खात्यात

जमा केली जाईल, परिणामी ग्राहकांना योजनेचे फायदे

वाढवले जातील.

सरकार

एकूण योगदानाच्या 50% किंवा रु. सह-योगदान देईल. 1 जून, 2015 ते 31 मार्च, 2016 या

कालावधीत योजनेत सामील झालेल्या आणि कोणत्याही सामाजिक सुरक्षा योजनेचा लाभार्थी

नसलेल्या आणि प्राप्तिकरदाता नसलेल्या प्रत्येक पात्र ग्राहकाला प्रतिवर्ष 1000, यापैकी जे कमी असेल. आर्थिक वर्ष 2015-16 ते 2019-20 या

पाच वर्षांसाठी शासनाचे सह-योगदान दिले जाईल. सध्या, नॅशनल

पेन्शन सिस्टीम (NPS) अंतर्गत ग्राहक योगदानासाठी, कमाल मर्यादेपर्यंत, आणि अशा योगदानांवरील गुंतवणुकीच्या

परताव्यावरही कर लाभ मिळण्यास पात्र आहे. पुढे, NPS मधून

बाहेर पडल्यावर अॅन्युइटीच्या खरेदी किंमतीवर देखील कर आकारला जात नाही आणि केवळ

सदस्यांचे पेन्शन उत्पन्न हे सामान्य उत्पन्नाचा भाग मानले जाते आणि कराच्या योग्य

किरकोळ दराने कर आकारला जातो, जो सदस्यांना लागू होतो. च्या

सदस्यांना समान कर उपचार लागू आहे.

(Atal Pension Yojana) APY खाते उघडण्याची प्रक्रिया :

- · एखाद्या व्यक्तीचे बचत बँक खाते असलेल्या बँकेच्या शाखेत/पोस्ट ऑफिसकडे जा किंवा जर ग्राहकाकडे खाते नसेल तर बचत खाते उघडा.

- · बँक A/c क्रमांक/पोस्ट ऑफिस बचत बँक खाते क्रमांक प्रदान करा आणि बँक कर्मचार्यांच्या मदतीने, APY नोंदणी फॉर्म भरा.

- · आधार/मोबाईल क्रमांक द्या. हे अनिवार्य नाही, परंतु योगदानासंबंधी संप्रेषण सुलभ करण्यासाठी प्रदान केले जाऊ शकते.

- ·

बचत बँक खाते/पोस्ट ऑफिस बचतींमध्ये आवश्यक

शिल्लक ठेवण्याची खात्री करा.

योगदानाची

पद्धत, योगदान कसे द्यावे आणि योगदानाची देय

तारीख.

वर्गणीदाराचे

बचत बँक खाते/पोस्ट ऑफिस बचत बँक खात्यातून स्वयं-डेबिट सुविधेद्वारे

मासिक/तिमाही/अर्धवार्षिक अंतराने योगदान दिले जाऊ शकते.

मासिक/त्रैमासिक/अर्धवार्षिक योगदान हे अपेक्षित/इच्छित मासिक पेन्शन आणि

प्रवेशाच्या वेळी सदस्याचे वय यावर अवलंबून असते. विशिष्ट महिन्याच्या कोणत्याही तारखेला, मासिक योगदानाच्या बाबतीत किंवा तिमाहीच्या

पहिल्या महिन्याच्या कोणत्याही दिवशी, त्रैमासिक

योगदानाच्या बाबतीत किंवा कोणत्याही दिवशी APY ला

बचत बँक खाते/ पोस्ट ऑफिस बचत बँक खात्याद्वारे योगदान दिले जाऊ शकते. अर्धवार्षिक

योगदानाच्या बाबतीत, सहामाहीचा पहिला महिना.

सतत

डीफॉल्टच्या बाबतीत ;

विलंबित

योगदानासाठी कोणतेही थकीत व्याज टाळण्यासाठी सदस्यांनी त्यांच्या बचत बँक

खात्यात/पोस्ट ऑफिस बचत बँक खात्यात आवश्यक शिल्लक ठेवली पाहिजे.

मासिक/तिमाही/अर्धवार्षिक योगदान बचत बँक खाते/पोस्ट ऑफिस बचत बँक खात्यात

महिन्याच्या/तिमाही/अर्धा वर्षाच्या पहिल्या तारखेला जमा केले जाऊ शकते. तथापि, ग्राहकाच्या बचत बँक खाते/पोस्ट ऑफिस बचत बँक

खात्यात अपुरी शिल्लक असल्यास शेवटचेदीड

वर्षातील पहिल्या महिन्याचा दिवस,

तो

डिफॉल्ट मानला जाईल आणि योगदान विलंबित योगदानासाठी थकीत व्याजासह त्यानंतरच्या

महिन्यात भरावे लागेल. बँकांना रु. प्रत्येक रु.च्या योगदानासाठी 1 प्रति महिना.

प्रत्येक विलंबित मासिक योगदानासाठी 100, किंवा

त्याचा काही भाग. त्रैमासिक/अर्धवार्षिक योगदानासाठी विलंबित योगदानासाठी थकीत

व्याज त्यानुसार वसूल केले जाईल. जमा

झालेली थकीत व्याजाची रक्कम ग्राहकाच्या पेन्शन कॉर्पसचा भाग म्हणून राहील.

निधीच्या उपलब्धतेच्या अधीन एकापेक्षा जास्त मासिक/त्रैमासिक/अर्धवार्षिक योगदान

वसूल केले जाऊ शकते. सर्व प्रकरणांमध्ये, योगदान

जर असेल तर थकीत शुल्कासह वसूल केले जावे. ही बँकेची अंतर्गत प्रक्रिया असेल.

खात्यात निधी उपलब्ध होताच देय रक्कम वसूल केली जाईल.

नियतकालिक

आधारावर खाते देखभाल शुल्क आणि इतर संबंधित शुल्कांसाठी सदस्यांच्या खात्यात कपात

केली जाईल. ज्या सदस्यांनी सरकारी सह-योगदानाचा लाभ घेतला आहे, त्यांच्यासाठी, जेव्हा

सबस्क्रायबर कॉर्पस वजा सरकारी सह-योगदान खाते देखभाल शुल्काच्या बरोबरीचे असेल

तेव्हा खाते शून्य झाले असे मानले जाईल, शुल्क आणि थकीत व्याज आणि त्यामुळे

निव्वळ निधी शून्य होतो. या प्रकरणात, शासनाचे

सह-योगदान शासनाला परत दिले जाईल.

(Atal Pension Yojana) APY मधून पैसे काढण्याची प्रक्रिया APY काढणे

·

वयाच्या ६०व्या वर्षी :- ६० वर्षे पूर्ण

झाल्यावर, एपीवायमध्ये एम्बेड केलेल्या

गुंतवणुकीचा परतावा जास्त असल्यास,

ग्राहक

किमान मासिक पेन्शन किंवा जास्त मासिक पेन्शन काढण्यासाठी संबंधित बँकेकडे विनंती

सबमिट करतील. सबस्क्राइबरच्या मृत्यूनंतर पती / पत्नीला (डिफॉल्ट नॉमिनी) मासिक

पेन्शनची समान रक्कम देय आहे. सबस्क्राइबर आणि पती/पत्नी या दोघांच्या मृत्यूनंतर

सबस्क्राइबरच्या वयाच्या 60 पर्यंत जमा झालेल्या पेन्शन

संपत्तीच्या परतीसाठी नामनिर्देशित पात्र असेल.

·

वयाच्या ६० नंतर कोणत्याही कारणामुळे ग्राहकाचा

मृत्यू झाल्यास:- ग्राहकाचा मृत्यू झाल्यास, पती/पत्नीला समान पेन्शन उपलब्ध असेल

आणि त्या दोघांच्या (ग्राहक आणि जोडीदार) मृत्यूनंतर, पेन्शन संपत्ती ग्राहकाच्या वयाच्या 60

पर्यंत जमा

केलेली रक्कम नामांकित व्यक्तीला परत केली जाईल.

·

वयाच्या ६० च्या आधी बाहेर पडा:- एपीवाय अंतर्गत

सरकारी सह-योगदानाचा लाभ घेतलेल्या ग्राहकाने, भविष्यातील तारखेला एपीवायमधून

स्वेच्छेने बाहेर पडणे निवडल्यास, त्याला केवळ त्याने एपीवायमध्ये केलेले योगदान,

नेटसह परत केले

जाईल. त्याच्या योगदानावर (खाते देखभाल शुल्क वजा केल्यावर) प्रत्यक्ष जमा झालेले

उत्पन्न. सरकारी सह-योगदान, आणि सरकारी सह-योगदानावर कमावलेले उत्पन्न,

अशा सदस्यांना

परत केले जाणार नाही.

·

६० वर्षापूर्वी ग्राहकाचा मृत्यू :-

·

60 वर्षापूर्वी ग्राहकाचा मृत्यू झाल्यास, ग्राहकाच्या पती/पत्नीला ग्राहकाच्या

एपीवाय खात्यात योगदान चालू ठेवण्याचा पर्याय उपलब्ध असेल, जो जोडीदाराच्या नावावर ठेवता येईल,

उर्वरित निहित

कालावधीसाठी, मूळ

होईपर्यंत. ग्राहकाचे वय ६० वर्षे पूर्ण झालेले असेल. सबस्क्राइबरचा पती/पत्नी

पती/पत्नीचा मृत्यू होईपर्यंत सदस्याप्रमाणेच पेन्शन रक्कम मिळवण्याचा हक्कदार

असेल.

·

किंवा, APY अंतर्गत जमा झालेला संपूर्ण निधी

जोडीदार/नॉमिनीला परत केला जाईल.

इतर

महत्त्वाच्या तथ्ये (Atal Pension Yojana)

·

APY खात्यात नॉमिनीचे तपशील देणे बंधनकारक आहे. जर

ग्राहक विवाहित असेल, तर

जोडीदार हा डिफॉल्ट नॉमिनी असेल. अविवाहित सदस्य इतर कोणत्याही व्यक्तीला नॉमिनी

म्हणून नामनिर्देशित करू शकतात आणि त्यांना लग्नानंतर जोडीदाराचा तपशील द्यावा

लागेल. पती / पत्नी आणि नामनिर्देशित व्यक्तींचे आधार तपशील प्रदान केले जाऊ

शकतात.

·

एक ग्राहक फक्त एक APY खाते उघडू शकतो आणि ते अद्वितीय आहे.

एकाधिक खात्यांना परवानगी नाही.

·

वर्षातून एकदा जमा होण्याच्या अवस्थेदरम्यान

ग्राहक पेन्शनची रक्कम कमी किंवा वाढवण्याचा पर्याय निवडू शकतो.

·

पीआरएएन सक्रिय करणे, खात्यातील शिल्लक, योगदान क्रेडिट्स इत्यादींसंबंधीची

नियतकालिक माहिती एपीवाय सदस्यांना एसएमएस अलर्टद्वारे सूचित केली जाईल. ग्राहकाला

वर्षातून एकदा खात्याचे प्रत्यक्ष विवरण देखील प्राप्त होईल.

·

APY चे भौतिक विवरण ग्राहकांना दरवर्षी प्रदान केले

जाईल.

·

रहिवास/स्थान बदलल्यासही योगदान अखंडपणे ऑटो

डेबिटद्वारे पाठवले जाऊ शकते.

·

ही योजना फक्त भारतीय नागरिकांसाठी खुली आहे.

·

ग्राहक एप्रिल महिन्यात वर्षातून एकदा ऑटो

डेबिट सुविधेचा मोड (मासिक/त्रैमासिक/अर्धवार्षिक) बदलू शकतो.

अधिक माहितीसाठी लिंक्स https://www.npscra.nsdl.co.in/nsdl-forms.php वर क्लिक करा.

कोणत्याही टिप्पण्या नाहीत